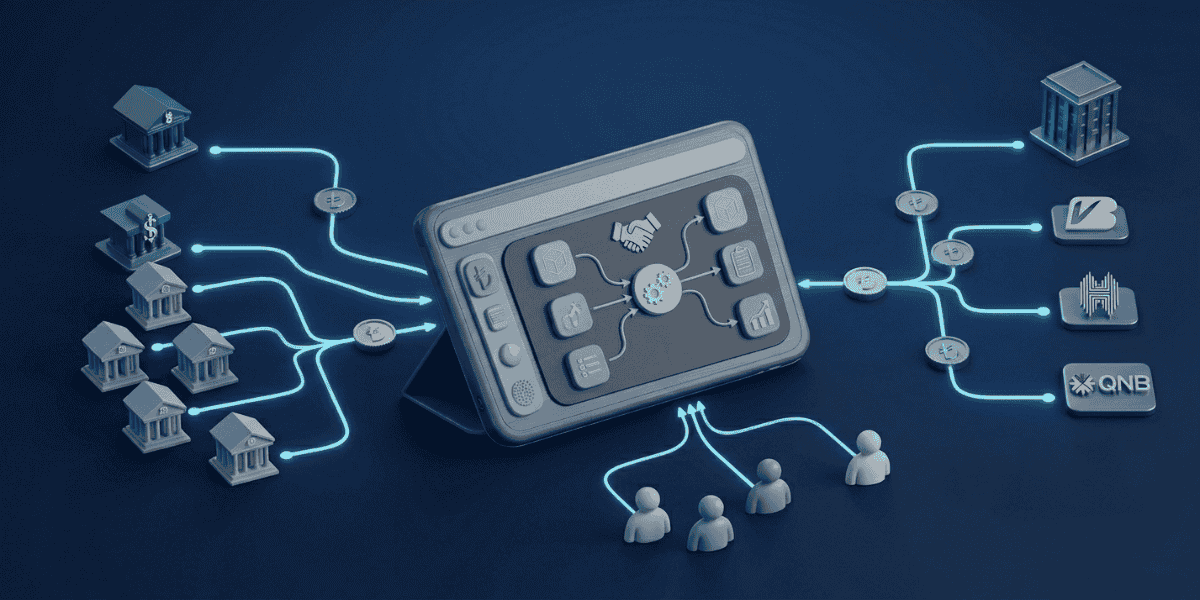

Açık Bankacılık Nedir?

Açık bankacılık, bankaların müşteri verilerini güvenli API (Application Programming Interface) altyapıları üzerinden üçüncü taraf finansal teknoloji (fintech) şirketleriyle paylaşmasına dayalı modern bir finans sistemidir. Bu sistem, yalnızca kullanıcının onayıyla çalışır ve amaç; finansal işlemleri daha şeffaf, daha hızlı ve daha kullanıcı dostu hale getirmektir.

Kısacası açık bankacılık, bireylerin ve işletmelerin finansal hayatlarını daha iyi yönetebilmeleri için bankalar ile fintech’ler arasında köprü kurar. Artık kullanıcılar farklı bankalardaki hesaplarını tek bir platformda görüntüleyebilir, ödemelerini hızla yapabilir ve kişisel finans yönetimi uygulamalarıyla harcamalarını daha bilinçli şekilde kontrol edebilir.

Dünya genelinde açık bankacılık süreci, Avrupa Birliği’nde yürürlüğe giren PSD2 regülasyonu ile hız kazandı. Bu düzenleme, bankaları API tabanlı sistemlere geçmeye zorlayarak fintech şirketlerine yeni fırsatlar sundu. Türkiye’de ise açık bankacılık; 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri Kanunu, BDDK düzenlemeleri ve KVKK çerçevesinde güvence altına alındı.

2026 yılı itibarıyla Türkiye’de açık bankacılık, yalnızca büyük bankaların değil, KOBİ’lerden bireysel kullanıcılara kadar geniş bir kesimin finansal hayatına dokunan önemli bir dönüşüm alanı haline gelmiştir.

Açık Bankacılığın Avantajları

1. Daha Fazla Kontrol ve Şeffaflık

Açık bankacılık, kullanıcıya finansal verileri üzerinde tam kontrol sağlar. Hangi bilginin hangi kurumla paylaşılacağına müşteri karar verir. Böylece hem bireyler hem de işletmeler, bankacılık süreçlerinde daha şeffaf ve güvenilir bir deneyim yaşar. Geleneksel bankacılıktaki tek yönlü bilgi akışı ortadan kalkar ve kullanıcı sürecin merkezine taşınır.

2. Hız ve Kolaylık

Geleneksel bankacılıkta dakikalar hatta bazen günler süren işlemler, açık bankacılıkla birkaç saniyede tamamlanır. Para transferleri, fatura ödemeleri, kredi başvuruları ve online tahsilatlar hızlıca gerçekleşir. Bununla birlikte kullanıcılar şubeye gitmeden, internet bağlantısı olan her cihazdan işlemlerini kolayca yapabilir. Bu hız ve kolaylık, özellikle yoğun iş temposunda büyük avantaj yaratır.

3. Rekabet ve İnovasyon

Açık bankacılık, bankalar ile fintech şirketleri arasında güçlü bir rekabet ortamı doğurur. Bankalar hizmet kalitesini artırmaya yönelirken, fintech firmaları kullanıcı ihtiyaçlarına özel inovatif çözümler geliştirir. Örneğin kişisel bütçe uygulamaları, linkle ödeme sistemleri veya otomatik tahsilat çözümleri bu sürecin ürünleridir. Sonuç olarak rekabet fiyatları düşürürken hizmet kalitesini yükseltir.

4. İşletmelere Katkı

Özellikle KOBİ’ler için açık bankacılık, finansal süreçlerin dijitalleşmesini kolaylaştırır. Bayi ödemelerinin izlenmesi, müşteri tahsilatlarının hızlanması ve muhasebe entegrasyonlarının kolaylaşması işletmelerin nakit akışını daha sağlıklı yönetmesini sağlar. Ayrıca işletmeler yalnızca finansal kontrolü artırmakla kalmaz, büyüme ve yatırım fırsatlarına da daha hızlı ulaşabilir.

5. 7/24 Erişim

Açık bankacılık, kullanıcıların işlemlerini günün her saati, yılın her günü yapmasına olanak tanır. Bankaların mesai saatlerine bağlı kalmadan, hafta sonları ve resmi tatillerde bile para transferi yapılabilir. Bu esneklik bireylerin hayatını kolaylaştırırken, işletmelere de müşteri memnuniyetinde önemli bir avantaj kazandırır.

Açık Bankacılığın Riskleri

1. Veri Güvenliği Endişeleri

Açık bankacılık, müşteri verilerinin üçüncü taraflarla paylaşılmasını içerdiği için güvenlik kaygıları sıkça gündeme gelir. Yasal düzenlemeler olsa da kullanıcılar, kişisel bilgilerini farklı kurumlarla paylaşırken çekinceler yaşayabilir. Yanlış yapılandırılmış API’ler, zayıf şifreleme yöntemleri veya kötü niyetli yazılımlar ciddi riskler doğurabilir. Bu nedenle bankalar ve fintech şirketleri, yüksek güvenlik protokollerini eksiksiz uygulamalıdır.

2. Dijital Okuryazarlık Eksikliği

Teknolojiye yeterince aşina olmayan kullanıcılar için açık bankacılık hizmetlerinden faydalanmak zor olabilir. Özellikle yaşlı bireyler veya dijital araçlara erişimi sınırlı kişiler bu sistemden dışlanma riski taşır. Bunun sonucunda finansal kapsayıcılık azalır ve dijital eşitsizlik artar. Bu sorunun önüne geçmek için kullanıcı dostu arayüzler, basit kullanım rehberleri ve eğitim içerikleri önem kazanır.

3. Bankaların Uyum Süreci

Geleneksel bankaların açık bankacılık altyapısına tam uyum sağlaması zaman alabilir. Yavaş dijitalleşme, teknik eksiklikler ve bürokratik engeller, kullanıcı deneyimini olumsuz etkileyebilir. Bankalar hızlı adapte olamazsa, kullanıcıların fintech çözümlerine yönelmesi kaçınılmaz olur. Bu da bankacılık sektöründe rekabeti daha da kızıştırır.

4. Yanlış Algılar

Açık bankacılık hakkında en yaygın yanlış algılardan biri “tüm veriler kontrolsüz şekilde paylaşılacak” düşüncesidir. Oysa sistem yalnızca müşteri onayıyla çalışır ve tüm veri transferleri denetim altındadır. Ancak bu yanlış algılar giderilmezse kullanıcı güveni sarsılabilir ve açık bankacılığın yaygınlaşması yavaşlayabilir.

Türkiye’de Açık Bankacılık ve 2026 Trendleri

Türkiye’de açık bankacılık süreci, 2020 yılında başlayan yasal düzenlemelerle ciddi bir ivme kazandı. Özellikle BDDK’nın uygulamaları ve bankaların dijitalleşmeye hız vermesiyle, fintech ekosistemi her geçen gün büyüyor. 2026 yılına gelindiğinde açık bankacılık, sadece bireysel kullanıcıların değil aynı zamanda işletmelerin de finansal hayatında kritik bir rol oynamaya başladı. İşte Türkiye’de öne çıkan başlıca trendler:

1. API Kullanımının Artması

Bankalar ile fintech şirketleri arasındaki iş birlikleri, API tabanlı veri paylaşımı sayesinde çok daha hızlı gelişiyor. API’ler, finansal verilerin güvenli şekilde aktarılmasını sağlarken aynı zamanda kullanıcıya tek platform üzerinden çoklu banka hesaplarını yönetme imkânı tanıyor. Bu durum hem şeffaflığı artırıyor hem de müşterilere çok daha zengin bir hizmet deneyimi sunuyor.

2. Dijital Cüzdan ve Linkle Ödeme Çözümleri

2026 itibarıyla dijital cüzdanlar ve linkle ödeme yöntemleri hem bireysel kullanıcılar hem de işletmeler için büyük kolaylık sağlıyor. Kullanıcılar alışverişlerini fiziksel kart taşımadan gerçekleştirebilirken, işletmeler ödeme linkleriyle saniyeler içinde tahsilat yapabiliyor. Özellikle e-ticaret sektörü ve KOBİ ekosistemi için bu trend, nakit akışının hızlanmasına ve müşteri memnuniyetinin artmasına doğrudan katkı sunuyor.

3. Regülasyonların Güçlenmesi

BDDK ve KVKK gibi düzenleyici kurumlar, açık bankacılık süreçlerinde güvenlik çıtasını her geçen yıl daha da yükseltiyor. Uluslararası standartlarla uyumlu güvenlik protokollerinin (örneğin PSD2 benzeri uygulamalar) devreye alınması, kullanıcıların veri paylaşımı konusundaki endişelerini büyük ölçüde azaltıyor. Böylece açık bankacılık yalnızca pratik değil, aynı zamanda güvenilir bir finansal çözüm olarak öne çıkıyor.

4. İşletmelere Özel Çözümler

Açık bankacılık artık sadece bireylerin hayatını kolaylaştırmıyor; aynı zamanda işletmelere de stratejik avantajlar sağlıyor. Bayi takibi, muhasebe entegrasyonu, otomatik tahsilat sistemleri ve nakit akışı yönetimi gibi çözümler 2026’te işletmelerin en çok tercih ettiği araçlar arasında yer alıyor. Bu sayede şirketler finansal süreçlerini daha verimli yönetiyor, operasyonel maliyetlerini düşürüyor ve dijitalleşme yolculuklarını hızlandırıyor.

Sıkça Sorulan Sorular

Açık bankacılık nedir ve nasıl çalışır?

Açık bankacılık, bankaların müşteri verilerini güvenli API’ler aracılığıyla üçüncü taraf fintech şirketleriyle paylaşmasına dayalı bir sistemdir. Bu paylaşım yalnızca müşteri onayıyla gerçekleşir.

Açık bankacılık güvenli mi?

Evet. Açık bankacılık, KVKK, BDDK ve PSD2 gibi yasal düzenlemelerle güvence altındadır. Veriler yalnızca müşteri onayıyla paylaşılır ve en yüksek güvenlik standartları uygulanır.

Açık bankacılık örnekleri nelerdir?

Hesap bilgisi hizmeti (AISP), ödeme başlatma hizmeti (PISP), linkle ödeme çözümleri, kişisel finans yönetimi uygulamaları ve dijital cüzdanlar açık bankacılığın örnekleri arasındadır.

Açık bankacılığın avantajları nelerdir?

Hızlı işlemler, şeffaflık, daha düşük maliyetler, fintech entegrasyonları ve kişiselleştirilmiş finansal çözümler en önemli avantajlardır.

Açık bankacılığın riskleri nelerdir?

Yanlış güvenlik uygulamaları, dijital okuryazarlık eksikliği ve kullanıcıların yanlış algıları risk oluşturabilir. Ancak düzenlemeler bu riskleri minimuma indirmeyi hedefler.

Açık bankacılık Türkiye’de ne zaman başladı?

Türkiye’de açık bankacılık uygulamaları 2020’den itibaren gelişmeye başladı. 2026 itibarıyla birçok banka ve fintech arasında API tabanlı entegrasyon aktif olarak kullanılmaktadır.

Açık bankacılık bankalar için ne ifade eder?

Bankalar için açık bankacılık, yeni iş modelleri geliştirme, fintech şirketleriyle iş birliği yapma ve müşteri deneyimini iyileştirme fırsatları sunar.

Açık bankacılık gelecekte neleri değiştirecek?

2026 sonrası dönemde açık bankacılık; kişiselleştirilmiş finansal hizmetler, yapay zekâ destekli çözümler ve daha rekabetçi bir finans ekosistemi yaratacaktır.

Bankacılık ve Finans Devrimi

Açık bankacılık, finans dünyasında hız, şeffaflık ve inovasyon getiren bir devrimdir. Avantajlarıyla öne çıksa da veri güvenliği ve uyum süreçleri dikkatle yönetilmelidir. Türkiye’de 2026 yılı itibarıyla açık bankacılık, hem bireyler hem de işletmeler için daha erişilebilir, güvenli ve yenilikçi bir model haline gelmektedir.