Son yıllarda finansal teknolojiler (fintech), hem bireylerin hem de işletmelerin para yönetim şeklini kökten değiştirdi. Mobil ödemelerden dijital cüzdanlara, online tahsilat sistemlerinden yapay zekâ destekli finans çözümlerine kadar fintech, kullanıcı deneyimini hız ve kolaylık odaklı dönüştürüyor. Buna karşın geleneksel bankacılık hâlâ güven, köklü geçmiş ve yasal düzenlemelerle öne çıkıyor.

Bu yazıda fintech ile geleneksel bankacılık arasındaki temel farkları inceleyecek ve hangi durumda hangi çözümün avantajlı olduğunu değerlendireceğiz.

Fintech Nedir?

Fintech, “financial technology” yani finansal teknoloji kavramının kısaltmasıdır. Geleneksel bankacılığın yavaş ve karmaşık süreçlerini dijital çözümlerle dönüştürmeyi amaçlar. Mobil uygulamalar, dijital ödeme sistemleri, online tahsilat çözümleri, blockchain, kripto paralar ve yapay zekâ tabanlı finansal hizmetler fintech’in kapsadığı alanlardan sadece birkaçıdır.

Fintech, hem bireyler hem de işletmeler için zaman ve maliyet avantajı sağlar. Birkaç yıl öncesine kadar yalnızca bankaların sunabildiği hizmetler, artık fintech uygulamaları sayesinde birkaç tıklama ile erişilebilir hale gelmiştir. Örneğin faturaların online ödenmesi, e-ticaret sitelerinden güvenli alışveriş yapılması ya da QR kod ile ödeme alma fintech çözümleriyle mümkün olmuştur.

Fintech’in Öne Çıkan Özellikleri

1. Hız

Fintech uygulamaları, işlemleri saniyeler içinde gerçekleştirir. Para transferleri, tahsilatlar veya ödeme işlemleri günün her saatinde anlık olarak yapılabilir. Bu hız, özellikle yoğun işlem yapan işletmeler için büyük bir avantajdır.

2. Kullanıcı Deneyimi

Geleneksel bankacılığın karmaşık ekranları ve uzun süreçlerinin aksine, fintech arayüzleri sade ve kullanıcı dostudur. Mobil uygulamalar, minimalist tasarımlar ve kolay navigasyon ile herkesin rahatlıkla işlem yapmasını sağlar. Bu sayede dijitalleşmeye mesafeli olan kullanıcılar bile fintech çözümlerini kolayca benimser.

3. Ulaşılabilirlik

Fintech çözümlerine internet bağlantısı olan herkes 7/24 erişebilir. Banka şubelerine gitme zorunluluğu olmadan, dünyanın her yerinden finansal işlemler yapılabilir. Bu yönüyle fintech, küresel finansal kapsayıcılığı artırır.

4. İnovasyon

Fintech şirketleri sürekli yenilikçi çözümler üretir. Blockchain tabanlı güvenlik sistemleri, kripto paralar, akıllı sözleşmeler ve yapay zekâ destekli müşteri hizmetleri bunun en iyi örnekleridir. Ayrıca linkle ödeme, dijital cüzdan ve sanal kart gibi teknolojiler de inovasyonun günlük yaşama yansıyan çözümleridir.

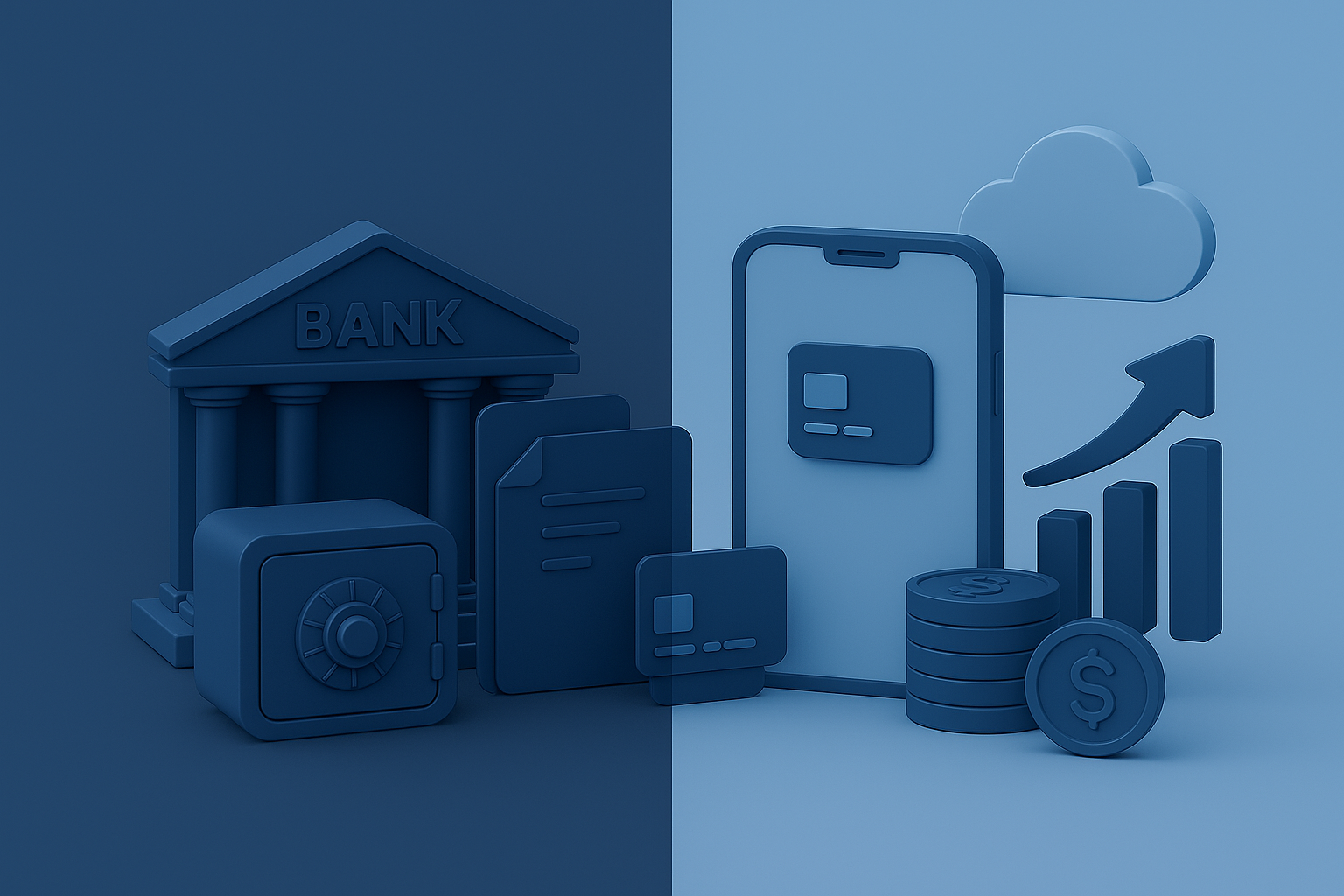

Geleneksel Bankacılık Nedir?

Geleneksel bankacılık, finansal hizmetlerin fiziki şubeler ve klasik bankacılık sistemleri üzerinden sunulduğu yapıyı ifade eder. Bu model, yüzyıllardır süregelen bir sistemin devamıdır ve bireylerin ya da işletmelerin para yönetiminde temel rol oynamıştır. Krediler, mevduat hesapları, havale/EFT işlemleri ve yatırım araçları bu sistemin omurgasını oluşturur.

Geleneksel bankacılık, özellikle güvenilirlik ve devlet denetimleri açısından birçok kullanıcı için hâlâ en güvenilir seçenek olarak görülür. Şubeler, ATM’ler ve müşteri temsilcileri sayesinde yüz yüze hizmet alınabilir. Bu da dijital çözümlerle arası iyi olmayan kullanıcılar için önemli bir avantaj sağlar.

Geleneksel Bankacılığın Öne Çıkan Özellikleri

1. Güven ve Denetim

Geleneksel bankalar, devlet kurumları ve uluslararası düzenleyici otoriteler tarafından denetlenir. Bu sayede kullanıcıların paraları sigorta kapsamında korunur. Bankaların köklü geçmişleri de finansal istikrarın simgesi olarak güven duygusunu pekiştirir.

2. Fiziksel Varlık ve Yüz Yüze Hizmet

Bankaların en belirgin avantajlarından biri, yaygın şube ve ATM ağıdır. Kullanıcılar işlemlerini yalnızca dijital ortamda değil, aynı zamanda müşteri temsilcileriyle birebir görüşerek de yapabilir. Bu durum özellikle karmaşık finansal işlemler veya yüksek meblağlı yatırımlar için tercih edilir.

3. Resmiyet ve Prosedürler

Geleneksel bankacılık, belgeler ve yasal prosedürler üzerine kurulu bir sistemdir. Hesap açılışından kredi başvurusuna kadar her adım resmiyet çerçevesinde ilerler. Bu durum zaman zaman süreçleri yavaşlatsa da kullanıcıya yasal güvence sağlar.

4. Kapsamlı Hizmet Yelpazesi

Geleneksel bankalar, kredi, mevduat, yatırım, sigorta ve bireysel emeklilik gibi geniş bir hizmet yelpazesi sunar. Bu çeşitlilik, kullanıcıların tüm finansal ihtiyaçlarını tek bir çatı altında karşılamasını mümkün kılar. Ayrıca yatırım danışmanlığı ve özel müşteri temsilciliği gibi kişiye özel hizmetler de önemli bir avantajdır.

Fintech ile Geleneksel Bankacılık Arasındaki Temel Farklar

1. Hız ve Erişim

Fintech çözümleri, işlemleri anında gerçekleştirir ve 7/24 kullanılabilir. Mobil cihaz, tablet veya bilgisayar üzerinden saniyeler içinde para transferi, tahsilat ya da ödeme yapılabilir. Bu sayede kullanıcılar bankacılık saatlerine bağlı kalmadan finansal ihtiyaçlarını karşılar.

Geleneksel bankacılıkta ise işlem süreleri belirli saatlerle sınırlıdır. Özellikle EFT işlemleri yalnızca mesai saatlerinde yapılabilir. Hafta sonu ya da resmi tatillerde işlem gerçekleştirmek çoğu zaman mümkün değildir.

2. Kullanıcı Deneyimi

Fintech uygulamaları, kullanıcı dostu arayüzleri sayesinde hızlı ve kolay işlem yapılmasını sağlar. Minimalist tasarımlar, basit menüler ve tek tıkla ödeme seçenekleri kullanıcı deneyimini iyileştirir. Ayrıca dijital platformlar sürekli güncellenerek ihtiyaçlara uyum sağlar.

Geleneksel bankacılık ise genellikle daha karmaşık süreçlere sahiptir. Şube işlemleri, uzun formlar, evrak gereklilikleri ve sıra bekleme gibi faktörler kullanıcı deneyimini zorlaştırır. Bu da fintech’in pratik yönünü daha cazip hale getirir.

3. Güvenlik ve Düzenlemeler

Fintech sistemleri, gelişmiş güvenlik protokolleri ile korunur. Şifreleme teknolojileri, iki faktörlü kimlik doğrulama (2FA) ve blockchain altyapısı sayesinde kullanıcıların verileri güven altına alınır. Ayrıca çoğu fintech platformu uluslararası güvenlik sertifikalarıyla çalışır.

Geleneksel bankacılık ise devlet tarafından sıkı biçimde denetlenir. Mevduat sigortası, düzenleyici kurum kontrolleri ve resmi prosedürler güveni artırır. Bu nedenle birçok kullanıcı için geleneksel bankalar hâlâ güvenilir bir liman konumundadır.

4. Maliyet ve Ücretler

Fintech çözümleri, genellikle daha düşük işlem maliyetleri sunar. Komisyon oranları ve masraflar bankalara kıyasla çok daha avantajlıdır. Özellikle küçük ve orta ölçekli işletmeler için bu durum ciddi tasarruf anlamına gelir.

Geleneksel bankacılıkta ise birçok işlem için ekstra ücret ödemek gerekir. Havale, EFT, kart aidatı veya yıllık hesap işletim ücretleri kullanıcıların maliyetlerini artırır.

5. İnovasyon ve Esneklik

Fintech şirketleri, sürekli yenilikçi çözümler geliştirir. Dijital tahsilat sistemleri, linkle ödeme yöntemleri, yapay zekâ destekli analizler ve kişiselleştirilmiş finansal hizmetler bu alanın en güçlü taraflarıdır. Esnek yapıları sayesinde farklı sektörlerin ihtiyaçlarına hızlıca uyum sağlarlar.

Geleneksel bankacılık ise daha bürokratik süreçlere sahip olduğu için inovasyona uyumda yavaştır. Yeni bir hizmeti devreye almak uzun onay süreçleri gerektirir. Bu da fintech karşısında dezavantaj yaratır.

Payfoni ile Fintech’in Gücü

Payfoni, işletmelerin ve bireylerin ödeme süreçlerini kolaylaştıran modern bir fintech çözümüdür. Online tahsilat sistemleri, linkle ödeme ve bayi takibi entegrasyonu ile geleneksel bankacılığın yavaş süreçlerini geride bırakır.

- Online tahsilat: Müşterilerinizden 7/24 ödeme alın.

- Linkle ödeme: SMS, e-posta veya WhatsApp üzerinden link göndererek kolay tahsilat yapın.

- Bayi takibi & Netsis entegrasyonu: Bayi ödemelerini yönetin, Netsis entegrasyonu sayesinde muhasebe süreçlerinizi kolayca takip edin.

Payfoni ile ödemeler çok kolay!

Fintech çözümleri hız, kolaylık ve inovasyon sunarken, geleneksel bankacılık güven ve köklü geçmişiyle güçlüdür. Ancak günümüzde işletmelerin dijitalleşme yolculuğunda fintech çözümleri, özellikle Payfoni gibi yenilikçi platformlar sayesinde öne çıkmaktadır.