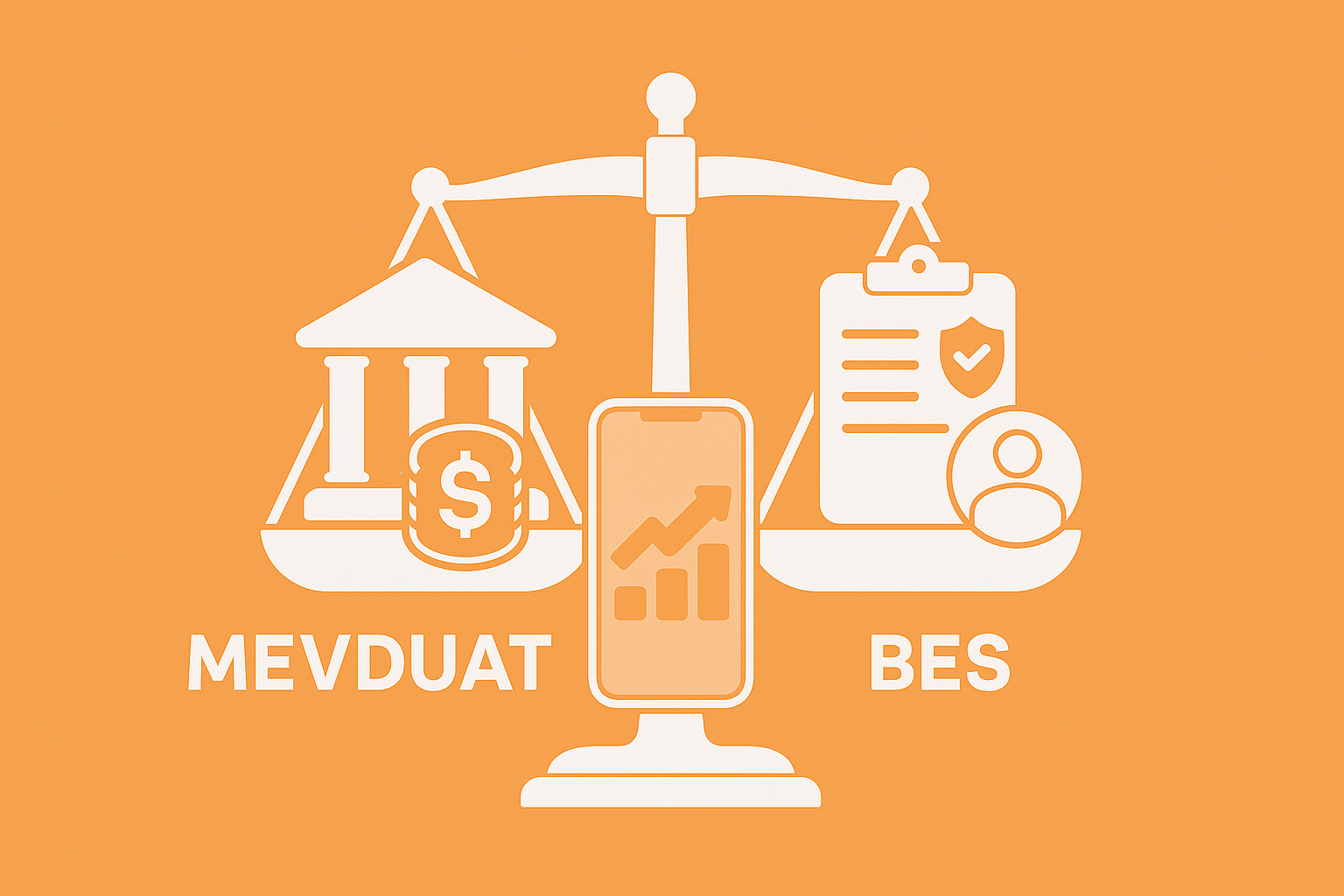

Türkiye’de tasarruf ve yatırım denildiğinde akla gelen ilk iki yöntem mevduat ve Bireysel Emeklilik Sistemi (BES)’tir. Bankalarda açılan vadeli mevduat hesapları yıllardır halkın güvenli limanı olurken, BES son 20 yılda devlet katkısı sayesinde popülerlik kazanmıştır.

2024 yılı itibarıyla Türkiye’de toplam mevduat büyüklüğü 12 trilyon TL’yi aşarken, bireysel emeklilik sisteminde katılımcı sayısı 8 milyona yaklaşmış ve fon büyüklüğü 600 milyar TL’yi geçmiş durumdadır. Bu veriler, hem mevduatın hem de BES’in Türk yatırımcılar için ne kadar önemli olduğunu ortaya koymaktadır.

Peki, mevduat ile BES arasındaki farklar nelerdir? Hangi yatırım aracı kime daha uygundur?

Bu yazıda, mevduatın ve BES’in temel özelliklerini, avantajlarını ve dezavantajlarını karşılaştırmalı olarak inceleyecek, yatırımcı profillerine göre hangi yöntemin tercih edilmesi gerektiğini açıklayacağız.

Mevduat Nedir?

Tanım

Mevduat, bireylerin bankalara yatırdığı ve belirli bir faiz karşılığında değer kazanan paradır. Türk hukukunda mevduat, “bir gerçek veya tüzel kişinin, bankaya yatırdığı ve geri alma hakkını saklı tuttuğu para” olarak tanımlanır.

Türleri

- Vadesiz Mevduat: Para istenildiği zaman çekilebilir, faiz getirisi yoktur.

- Vadeli Mevduat: Belirli bir vade sonunda faiz getirisi sağlar. Türkiye’de en çok tercih edilen yatırım türüdür.

- Katılım Hesabı: Faiz yerine kâr-zarar ortaklığına dayalı hesap türü.

- Döviz Tevdiat Hesapları: Yabancı para (USD, EUR vb.) cinsinden açılır, kur riskine bağlıdır.

- Kırık Vadeli Mevduat: Belirlenen vade bozulmadan ara dönemlerde kısmi para çekimi yapılabilir.

- Esnek Mevduat Hesabı: Günlük faiz kazancı sağlayan, otomatik ödeme talimatı ile çalışan hesap türüdür.

Avantajları

- Güvenli: Türkiye’de 650 bin TL’ye kadar olan mevduat sigorta kapsamındadır.

- Likidite: Kısa vadeli yatırım yapmak isteyenler için uygundur.

- Getiri Garantisi: Faiz oranı baştan bellidir, yatırımcı vade sonunda ne kazanacağını bilir.

Dezavantajları

- Enflasyonun üzerinde getiri garanti etmez.

- Uzun vadede reel getiri düşebilir.

- Erken çekimde faiz kaybı yaşanır.

Bireysel Emeklilik Sistemi (BES) Nedir?

BES, kişilerin emeklilik döneminde ek gelir elde etmesini amaçlayan, devlet katkısı ile desteklenen uzun vadeli bir tasarruf sistemidir. Katılımcılar, aylık düzenli katkı payı ödeyerek seçtikleri fonlarda birikim yapar. Türkiye’de 2003 yılında başlayan BES, özellikle 2013’ten itibaren devlet katkısı uygulamasıyla hızla büyümüştür.

Devlet Katkısı

- 2013 yılından bu yana, BES’e ödenen katkı paylarının %30’u devlet tarafından eklenir.

- Örneğin, 1.000 TL yatıran bir katılımcının hesabına 300 TL devlet katkısı yansır.

Ancak devlet katkısının tamamı hemen alınamaz; hak ediş süreleri vardır:

- 3 yıl sonunda %15

- 6 yıl sonunda %35

- 10 yıl sonunda %60

- Emeklilik (56 yaş + 10 yıl) şartı sağlandığında %100

Fon Çeşitleri

BES, farklı risk profillerine uygun çok sayıda fon seçeneği sunar:

- Likit Fonlar → düşük risk, düşük getiri

- Hisse Senedi Fonları → yüksek risk, yüksek getiri

- Altın ve Döviz Fonları → döviz ve kıymetli maden odaklı yatırım

- Karma Fonlar → birden fazla yatırım aracını içerir

- Katılım Fonları → faizsiz yatırım araçlarıyla uyumlu

Otomatik Katılım Sistemi (OKS)

- 2017 itibarıyla çalışanlar, işverenleri aracılığıyla otomatik BES’e dahil edilmeye başlanmıştır.

- Çalışan ilk 2 ay içinde cayma hakkına sahiptir. Caymazsa, sistemde kalır ve devlet katkısından yararlanmaya devam eder.

- Bu uygulama sayesinde BES’e katılımcı sayısı önemli ölçüde artmıştır.

Kesintiler

BES’te yatırımcıların bilmesi gereken bazı gider kalemleri vardır:

- Giriş Aidatı: Sisteme ilk girildiğinde alınır (bazı firmalarda yoktur).

- Yönetim Gider Kesintisi: Katkı payı üzerinden belli bir oran kesilir.

- Fon İşletim Gideri: Fonların yönetiminden kaynaklı küçük oranlı kesintiler uygulanır.

Avantajları

- Devlet katkısı sayesinde ek getiri sağlar.

- Düzenli birikim alışkanlığı kazandırır.

- Uzun vadede enflasyona karşı koruma gücü yüksektir.

- Fon çeşitliliği ile yatırımcı farklı risk profillerine göre seçim yapabilir.

- Vergi avantajı sunar.

Dezavantajları

- Kısa vadede likidite zayıftır.

- Erken çıkışta kesinti yapılır.

- Fon getirileri garanti değildir, piyasa koşullarına göre değişir.

- Yatırımcı fon seçimini doğru yapmazsa düşük performans riski olabilir.

Mevduat ile BES Arasındaki Temel Farklar

1. Vade ve Erişim

- Mevduat: 1 ay, 3 ay, 6 ay, 1 yıl gibi kısa vadelerle açılır. Vade sonunda paraya erişim mümkündür. Erken çekimde faiz kaybı olabilir.

- BES: Uzun vadeli tasarruf sistemidir. En az 10 yıl sistemde kalmak ve 56 yaş şartını sağlamak gerekir. Bu nedenle likiditesi daha düşüktür.

2. Getiri Garantisi

- Mevduat: Bankanın verdiği faiz oranı sabittir. Yatırımcı, vade sonunda ne kadar kazanacağını baştan bilir.

- BES: Fon getirileri piyasa koşullarına göre değişir, garanti yoktur. Ancak devlet katkısı ek avantaj sağlar.

3. Devlet Katkısı

- Mevduat: Herhangi bir devlet katkısı yoktur.

- BES: Yatırılan katkı payının %30’u oranında devlet katkısı sağlanır. Ancak tamamı anında çekilemez, hak ediş süreleri vardır.

4. Vergi Avantajı

Mevduatın Vergilendirilmesi

Mevduat hesaplarından elde edilen faiz gelirine stopaj uygulanır.

Stopaj oranı, mevduatın vadesine göre değişebilir. Örneğin:

- 6 aya kadar vadeli mevduatta %5

- 1 yıla kadar vadeli mevduatta %3

- 1 yıl ve üzeri vadeli mevduatta %0 (dönemsel düzenlemelerle değişebilir)

- Örnek: 100.000 TL’yi %40 faizle 6 ay vadeli yatıran bir yatırımcı, yaklaşık 20.000 TL brüt faiz kazanır. Stopaj kesintisi sonrası net kazanç daha düşük olur.

BES’in Vergilendirilmesi

- BES’te en büyük avantaj, emeklilik şartları sağlandığında stopaj oranının %5’e düşmesidir.

- Devlet katkısı ek kazanç sağlar, fakat tamamı hemen çekilemez. Hak ediş oranına göre alınır.

- Örnek: 10 yıl boyunca aylık 1.000 TL yatıran bir katılımcı toplamda 120.000 TL birikim yapar. Devlet katkısı ile birlikte bu tutar yaklaşık 156.000 TL’ye çıkar. Uzun vadede fon getirisi de eklendiğinde birikim daha da büyür. Çıkışta alınacak vergi ise sadece %5 stopajdır.

Karşılaştırmalı Değerlendirme

- Mevduat: Stopaj nedeniyle getirinin bir kısmı vergiye gider.

- BES: Uzun vadede vergi avantajı sağlar, emeklilikte düşük stopaj oranı yatırımcı lehinedir.

- Sonuç olarak, kısa vadede mevduat daha basit ve öngörülebilir vergi yapısına sahiptir; uzun vadede ise BES yatırımcıya daha avantajlıdır.

5. Likidite

- Mevduat: Vade sonunda veya erken çekimde paraya erişim mümkündür.

- BES: Cayma süresi dışında erken çıkış yapıldığında kesintiler olur. Yatırımcı likidite açısından dezavantajlıdır.

Özellik – Mevduat – BES

Vade:

- Mevduat → 1 – 12 ay arası kısa vadeler.

- BES → 10 yıl sistemde kalma + 56 yaş şartı.

Getiri:

- Mevduat → Sabit faiz, garanti edilen getiri.

- BES → Fon performansına bağlı, değişken.

Devlet Katkısı:

- Mevduat → Yok.

- BES → %30 devlet katkısı (hak ediş süreleriyle).

Vergilendirme:

- Mevduat → Stopaj (faiz kazancı üzerinden vergi).

- BES → Uzun vadede vergi avantajı, emeklilikte %5 stopaj.

Likidite:

- Mevduat → Yüksek, vade sonunda erişim kolay.

- BES → Düşük, erken çıkışta kesinti var.

Risk:

- Mevduat → Düşük riskli.

- BES → Fon türüne göre değişir (hisse senedi yüksek risk, likit fon düşük risk).

Enflasyona Karşı Koruma:

- Mevduat → Zayıf, faiz enflasyona göre sınırlı koruma sağlar.

- BES → Daha güçlü, özellikle altın, döviz ve hisse fonlarıyla enflasyona karşı koruma sağlanabilir.

Yatırımcı Profilleri İçin Karşılaştırma

Kısa Vadeli Düşünenler İçin

- Mevduat: Kısa süreli (1–12 ay) plan yapan yatırımcı için uygundur.

- BES: Kısa vadede likidite kısıtlı olduğundan uygun değildir.

Emeklilik Planı Olanlar İçin

- Mevduat: Emeklilik için uzun vadeli katkısı sınırlıdır.

- BES: 10 yıl ve 56 yaş şartıyla emeklilikte düzenli ek gelir sağlar, devlet katkısı avantajlıdır.

Riskten Kaçınanlar İçin

- Mevduat: Faiz oranı sabit olduğu için güvenli limandır.

- BES: Fon çeşitliliği sayesinde düşük riskli likit veya devlet tahvili fonları seçilebilir.

Yüksek Getiri Arayanlar İçin

- Mevduat: Sabit getirisi nedeniyle sınırlı kazanç sağlar.

- BES: Hisse senedi ve altın fonlarıyla daha yüksek getiri potansiyeli sunar.

Genç Çalışanlar (20’li Yaşlar)

- Mevduat: Kısa vadede nakit ihtiyaçlarını karşılamak için kullanılabilir.

- BES: Uzun vadeli birikim süresi uzun olduğu için en avantajlı gruptur. Devlet katkısı sayesinde büyük birikim fırsatı vardır.

Orta Yaş Yatırımcılar (40’lı Yaşlar)

- Mevduat: Kısa vadeli ihtiyaçlar için kullanılabilir.

- BES: Emekliliğe hazırlık için güçlü bir ek gelir aracı haline gelir.

Emekliliğe Yaklaşanlar (50 yaş ve üzeri)

- Mevduat: Likiditesi yüksek olduğu için acil nakit ihtiyaçları karşılar.

- BES: Süre kısıtlı olduğundan katkı sınırlı olabilir ama devlet katkısı yine de avantaj sağlar.

Yüksek Gelir Sahipleri İçin

- Mevduat: Büyük meblağlarda güvenli kısa vadeli getiri sunar.

- BES: Yıllık devlet katkısı sınırına kadar yapılacak ödemelerle önemli ek kazanç elde edilebilir.

Orta ve Düşük Gelir Sahipleri İçin

- Mevduat: Küçük birikimlerde faiz getirisi sınırlı kalabilir.

- BES: Küçük katkılarla uzun vadede ciddi birikime dönüşebilir.

Mevduat ve BES’in Ortak Noktaları

- Tasarruf bilinci kazandırır.

- Yatırım alışkanlığı oluşturur.

- Finansal kuruluşlar aracılığıyla yürütülür.

- Düzenli ödeme disiplini sağlar.

Senaryo ve Örnek Hesaplamalar

Mevduat Senaryoları

Senaryo 1 – 100.000 TL, 3 Ay Vadeli Mevduat

- Faiz oranı: %40

- Brüt faiz getirisi: 100.000 TL x %40 x (3/12) = 10.000 TL

- Stopaj kesintisi (%5): 500 TL

- Net kazanç: 9.500 TL

Senaryo 2 – 200.000 TL, 1 Yıl Vadeli Mevduat

- Faiz oranı: %38

- Brüt faiz getirisi: 200.000 TL x %38 = 76.000 TL

- Stopaj kesintisi (%3): 2.280 TL

- Net kazanç: 73.720 TL

Senaryo 3 – Döviz Tevdiat Hesabı (USD)

- 10.000 USD yatırıldığında, yıllık faiz %5 ise, yıllık kazanç 500 USD olur.

- Ancak kur değişimlerine bağlı olarak TL karşılığı değişir; kur riski vardır.

BES Senaryoları

Senaryo 1 – 10 Yıl, Aylık 1.000 TL Katkı Payı

- Katılımcı katkısı: 120.000 TL

- Devlet katkısı: 36.000 TL

- Fon getirisi %10 varsayılırsa: yaklaşık 200.000 TL toplam birikim

- Stopaj (%5) kesintisi sonrası: 190.000 TL civarı net kazanç

Senaryo 2 – 20 Yıl, Aylık 500 TL Katkı Payı

- Katılımcı katkısı: 120.000 TL

- Devlet katkısı: 36.000 TL

- Fon getirisi %12 varsayılırsa: yaklaşık 300.000 TL toplam birikim

- Emeklilikte stopaj avantajı ile daha yüksek net kazanç elde edilir.

Senaryo 3 – Yüksek Gelirli Yatırımcı, Aylık 2.500 TL Katkı Payı (10 Yıl)

- Katılımcı katkısı: 300.000 TL

- Devlet katkısı: 90.000 TL

- Fon getirisi %15 varsayılırsa: yaklaşık 600.000 TL toplam birikim

- Bu senaryoda devlet katkısının yıllık üst sınırı dikkate alınmalıdır.

Değerlendirme

- Mevduat: Kısa vadede sabit ve öngörülebilir getiri sağlar. Ancak enflasyon yüksek olduğunda kazanç reel olarak eriyebilir.

- BES: Uzun vadede devlet katkısı + fon getirileri sayesinde daha güçlü birikim sağlar. Emeklilik planı yapanlar için daha avantajlıdır.

Sık Sorulan Sorular (FAQ)

Mevduat mı daha avantajlı BES mi?

Kısa vadede mevduat daha avantajlıdır. Uzun vadede BES, devlet katkısı sayesinde daha yüksek kazanç sunar.

BES’te erken çıkış yapılırsa ne olur?

10 yıl ve 56 yaş şartı tamamlanmadan çıkıldığında, devlet katkısının tamamı alınamaz ve kesintiler olur.

Devlet katkısı nasıl işliyor?

BES’e yatırılan katkı payının %30’u ek olarak devlet tarafından yatırılır, yıllık üst sınır vardır.

Mevduat faizleri neden değişiyor?

Merkez Bankası politika faizleri, enflasyon ve piyasa koşulları faiz oranlarını doğrudan etkiler.

Sonuç ve Öneriler

Mevduat ile BES arasındaki farklar, yatırımcıların hedeflerine göre en doğru kararı vermelerine yardımcı olur.

- Mevduat: Kısa vadeli, garantili ve düşük riskli bir yatırım aracıdır. Likiditesi yüksektir ve sabit faiz getirisi sayesinde öngörülebilir kazanç sağlar.

- BES: Uzun vadeli, devlet katkısı ve fon çeşitliliği sayesinde daha yüksek getiri potansiyeli sunar. Ancak likiditesi sınırlıdır ve sabır gerektirir.

Hangi Durumda Hangisi Tercih Edilmeli?

- Kısa vadeli nakit ihtiyacı olanlar için → Mevduat hesapları uygundur.

- Uzun vadede emeklilik planı yapmak isteyenler için → BES çok daha avantajlıdır.

- Riskten kaçan yatırımcılar için → Mevduat güvenli bir liman sunar.

- Yüksek getiri arayan yatırımcılar için → BES’in hisse, altın veya döviz fonları tercih edilebilir.

Kombine Strateji Önerisi

En iyi yaklaşım çoğu zaman tek bir yatırım aracına bağlı kalmamak, farklı yöntemleri birlikte kullanmaktır.

- Kısa vadeli birikimler için mevduat,

- Uzun vadeli emeklilik planı için BES,

- bir arada kullanıldığında hem likidite hem de yüksek getiri avantajı sağlanır.

Neden Payfoni e-Tahsilat?

Geleneksel yöntemlerle finans yönetimi zaman alıcı ve karmaşık olabilir. Payfoni ise size:

- Link ile ödeme kolaylığı

- E-ticaret siteleri için hızlı entegrasyon ve ödeme altyapısı

- Payfoni Sanal POS ile güvenli ve hızlı online tahsilat

- E-tahsilat çözümleriyle güvenli işlem altyapısı

- Netsis entegrasyonu sayesinde kolay muhasebe yönetimi

- Bayi ve alt bayi sistemi ile güçlü dağıtım kontrolü

- Tüm finansal süreçleri tek panelden anlık takip etme avantajlarını sunar.

Kısacası, bireyselden işletmeye, e-ticaret sitelerinden eğitim kurumlarına, organizasyon şirketlerinden sağlık sektörüne, dernek ve vakıflara, spor salonlarına ve daha yüzlerce farklı sektöre kadar herkes için modern ve güvenilir bir finans yönetimi çözümüdür.

Merak ettikleriniz veya “Kendi iş türüm için Payfoni’den hizmet alabilir miyim?” gibi sorularınız varsa, hemen bizimle iletişime geçin ve size özel çözümlerimizi öğrenin.

Siz de şimdi Payfoni e-Tahsilat ile finans süreçlerinizi kolaylaştırın, tahsilatlarınızı hızlandırın ve geleceğe emin adımlarla ilerleyin.